バーゼル3規制とは、金融機関が破綻しないようにする規制のことです。

金融機関のルールが今に比べると緩かった時代に、破綻などがきっかけで会社の倒産が連鎖的に起こってしまい、経済に大きなダメージを残した歴史があります。

2008年のリーマン・ショックは記憶に新しいところです。

バーゼル3規制を設けることで、被害を分散して抑えこむことができるのです。

バーゼル3規制は、国民生活を保護することが目的!

銀行は国民が預金することでお金をあつめます。

集めたお金を投資して資金調達しているのです。

ここで大事なのが、国民がおこなう預金の部分です。

国民が預金をすることで、銀行にお金が集まり投資できる。

ここで預金が滞るとお金が集まらないので、銀行は資本を増やすことができないのです。

銀行に集まったお金を一気に引き上げられてしまうと、銀行が予定していた投資などができなくなってしまうので、お金の循環が滞ってしまいます。銀行の取り付け騒ぎとはこのことです。

資本主義の構造上、銀行に預金することで経済圏ができる仕組みになっています。

どこの国も同じ仕組みなので、預金を最優先に保護すべき!という教訓がある以上、国際的にまとめて共有しよう!というのが、「バーゼル規制」なのです。

バーゼル銀行監督委員会でルールがつくられることで、いろいろな国に共有されていくのです。

自己資本比率とは、資産のポートフォリオ!

自己資本比率とは、金融機関の資産を数値化して管理することで、何をどの程度持っているかをわかるようにしたものです。

金融機関へ預金すると、いつでも引き出せるようなデザインになっているので、時間的に言うと短期的な性質だといえます。

一方、金融機関の資金調達の手段として投資があります。金融機関が発行する債券や株は、株主や投資家により購入され、預金のようにすぐに口座から引き出せるようなデザインになっていません。

このように銀行に集まってくるお金は、短かったり長かったりといった、時間的な属性があるといえます。

なぜ時間的な話をもちだしたのかというと、時間的な属性で切り分けて考えなかったために社会全体が大混乱した、という人類の経験があるためです。

銀行が倒産することに始まり、どんどん会社が倒産していく。会社をクビにされ生活がままならなくなり、破産を余儀なくすることになる。

倒産・破産といった部分も、しっかりデザインしてダメージをおさえよう!ということで、短期的・中期的・長期的といった時間的な属性に振り分けることになったのです。

そして、この部分をベースとしてデザインされたのが自己資本比率です。

トータル的な資産とリスク資産を比較できることで、金融機関としての健全性をあらわす指標として設けられました。

自己資本比率 = 資本/リスク資産

自己資本比率の見方を説明していきます。

自己資本比率のボーダーラインは8%!

自己資本比率には目安となる数値が設けられています。その数値を満たさない場合は、金融庁から改善命令が下されて、目標値にむけての対策をすることになります。

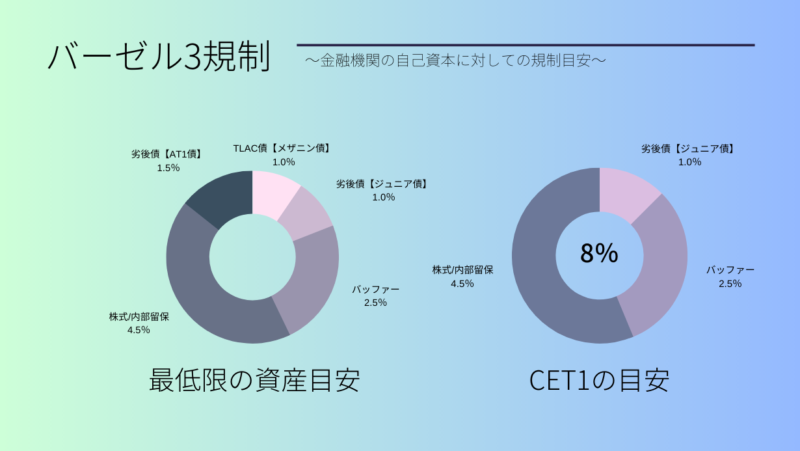

自己資本比率を構成する資産の特徴!

①資産名 ②破綻時の目安 ③最低限の自己資産比率 ④破綻時の返済順位

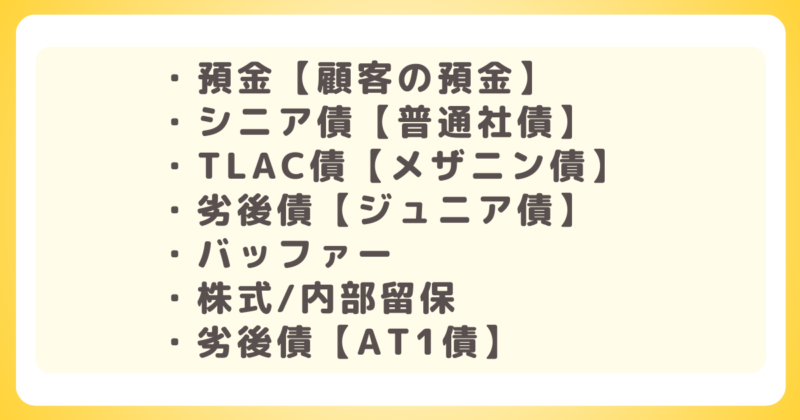

①預金【顧客の預金】 ②返済される ③決まっていない ④1番目

銀行が破綻してしまうような場合において、最優先で保証される部分です。

どの銀行も預金保険機構に加入しているので、国民の預金は1000万円までは保証されます。

①シニア債【普通社債】 ②返済される ③決まっていない ④2番目

銀行が破綻してしまうような場合において、弁済の順位が最優先される債券のこと。

主に、普通社債のことです。

金利も最も低く設定されるので、ローリスク・ローリターンの債券です。

①TLAC債【メザニン債】 ②損失吸収力 ③1.0% ④3番目

大手の国際銀行が破綻してしまうような場合においても、税金で補填しなくてもいいように、債券で準備しておこう、という国際ルールに基づいて発行される債券のこと。

別名、総損失吸収力ともいわれています。

ここから下の資産は、リスク資産ととらえましょう。

損失吸収力の領域で、最低1.0%の準備が必要。

①劣後債【ジュニア債】 ②Tier2 ③1.0% ④4番目

大手の国際銀行が破綻してしまうような場合において、一般の債権よりも弁済の順位が後まわしにされる債券のこと。

弁済順位が普通社債よりも劣後する債券なので、劣後債とよばれています。

リスクが高まる分、金利は高めの設定となります。

Tier2領域の自己資本で、最低1.0%の準備が必要。

①バッファー【あまった株式/内部留保】 ②Tier1 ③2.5% ④5番目

金融機関の破綻時において、クッション性を高めるような措置を新たに組み込んだ部分です。

金融機関がかかえるリスクを明確にして、リスク量以上を自己資本で補うことをルールにすることで、いざというときの保険のような機能をはたします。

Tier1領域の自己資本で、最低2.5%の準備が必要。

①株式/内部留保【自己資本】 ②Tier1 ③4.5% ④6・7番目

大手の国際銀行が破綻してしまうような場合において、基本的に弁済の順位が最も後まわしにされる資産です。

AT1債のような劣後債を資産として持っている場合は、株式よりも劣後債を先に弁済にあてられることとなります。こればかりは資産の特徴を要チェックです。

ハイリスクな資産として設定されているので、金融機関の破綻時には、返ってこないかもしれないということを前提としています。自己責任のリスク資産に振り分けられます。

Tier1領域の自己資本で、最低4.5%の準備が必要。

①劣後債【AT1債】 ②Tier1 ③1.5% ④6・7番目

株主資本であるTier1領域に組み込まれる債券。

大手の国際銀行が破綻してしまうような場合において、弁済順位が最後にされるのがポイント。

弁済順位が株式よりも劣後する債券なので、劣後債とよばれています。

劣後債は、期限付きタイプと無期限タイプの2種類あるのですが、ここでは無期限タイプのことで、金利も最も高く設定されるので、ハイリスク・ハイリターンの債券です。

債券として発行されるのですが、株式のような性質であることから、Tier1領域に組み込むことが国際ルールで決まっています。

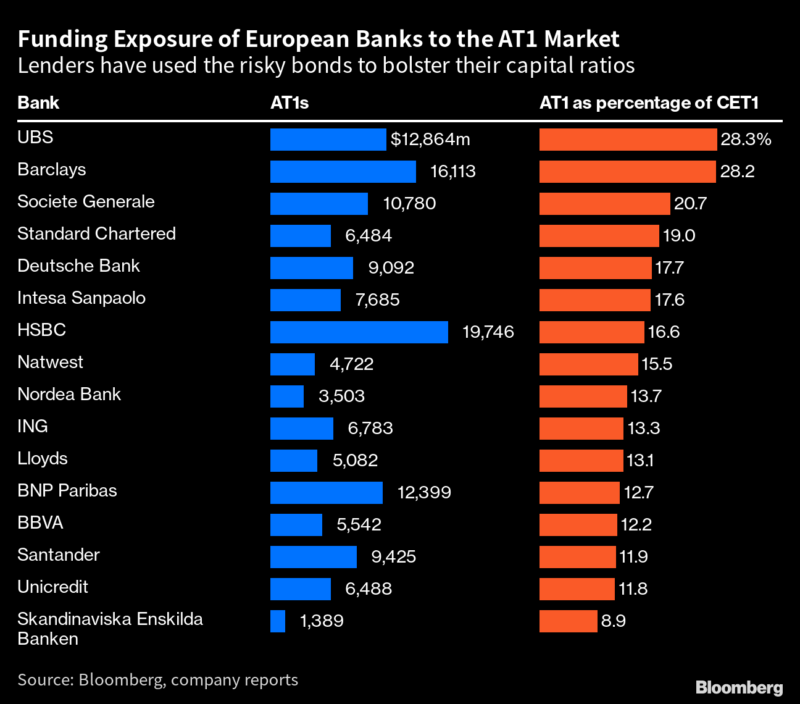

スイス政府主導のもと執り行われた、UBS銀行によるクレディ・スイス買収にでてくる紙くずになったAT1債はこの領域のお話しです。

Tier1領域の自己資本で、最低1.5%の準備が必要。

Additional Tier 1 債券 → AT1債

一部、AT1債のホルダーからの訴えがありますが、株よりも優先的にAT1債を弁済に充てることが国際ルールで決まっているのです。

Tier1とTier2は、破綻したときの緩衝領域となる指標のこと!

Tierとは、破綻が囁かれたときの目安となる領域のことです。

Tier1・Tier2の2種類あるのですが、それぞれ大義名分が違います。

Tier1の目的は「生きのびるための資本」

Tier1の目的は「生きのびるための資本」というテーマが課されています。

金融機関が破綻したとき、返済される資産には順番が決まっているのですが、返済しなくてもよいとされている資産がいくつかあるのです。

株式・内部留保・AT1債などです。

Tier2の目的は「安全に破綻するための資本」

Tier2の目的は「安全に破綻するための資本」というテーマが課されています。

金融機関が破綻してTier1で収まりがつかない場合は、Tier2領域の資産を返済にあてることが、国際的なルールとなっています。

Tier2には、主に劣後債〈期限付きタイプ〉が含まれます。

CET1比率とは、破綻の目安に使われる指標のこと!

CET1比率とは、Tier1領域において、普通株・内部留保・バッファーの合計値を、目立つように施された指標のこと。

CET1比率にフォーカスすると、銀行の自己資本とリスク資産が比較されるので、銀行資産の健全性がみえてきます。

Common Equity Tier 1 → CET1

自己資本比率の目安となる数値が設けられています。

現在のCET1比率は、国際銀行に設けられている基準で7.0%が目安となっています。

よって、機関投資家がCET1比率をチェックすることで、銀行の健全性をチェックできます。

クレディ・スイスはどのようにしてUBS銀行に買収されたのか?

2023.3/19.

スイスのUBS銀行がクレディ・スイスを買収しました。原因は、経営不振です。

クレディ・スイスといえば、歴史ある証券会社というイメージがありますが、フタを開けてみると訴訟問題をたくさん抱えたブラックボックスだったのです。

2022年の第4四半期には、不信感が積もりに積もって、顧客がクレディ・スイスの預金を引き上げることで、37%もの資金が流出するという事態にも発展してしまいました。

世界中からクレディ・スイスが破綻するのではないか?といった思惑がかけめぐるなか、スイス政府が救済案をとりました。

クレディ・スイスが発行しているAT1債を無価値にして、UBS銀行が買収することになったのです。

AT1債がこのような対処をされたことはめずらしく、本件の影響を受けてAT1債のマーケットは大きく下落することとなってしまいます。

皮肉にも下落しているAT1債の持ち分を、最も保有しているのがUBS銀行です。

政府の救済案ということで合意に至ってはいますが、なんともいいがたい決断だったのではとおもいます。

買収金額は30億スイスフラン〈4270億円〉で、クレディ・スイスが発行していたAT1債の発行額である160億スイスフラン〈2.2兆円〉が紙くずになったかたちです。

ここで1つポイントとなるのが、返済順位です。

金融機関が破綻した場合、残っている資産をどのように返済するかは、バーゼル3という銀行規制で決まっています。

バーゼル3規制に従うと、金融機関が破綻した場合は、最初に切り捨てられるのが株式です。

しかし今回は、クレディ・スイスが破綻する前にUBS銀行が買収したかたちです。

買収したUBS銀行株を、株主に一部補填とありますので、クレディ・スイスの株主は全損を被らず、AT1債のホルダーは全損を受け入れる、といったかたちで落ち着いています。

サブプライム・ショック以降、銀行ルールにあたるバーゼル規制も大幅なアップデートをすることで、かなり複雑なものとなっています。

投資をするなら債券という超巨大なマーケットを勉強しないわけにはいきません。

痛手を負うことになるのは自分自身なので、日々精進あるのみです。

► 【参考】財務省・バーゼル規制入門 ◄